Luis Alberto Coria

“La participación vitivinícola en el Producto Bruto Geográfico de Mendoza en el siglo XX” / “The wine participation in the Gross Geographical Product in the 20th Century”

RIVAR, IDEA- USACH, ISSN 0719-4994, V1 N° 3, septiembre 2014, pp. 76-97

Artículos

La participación vitivinícola en el Producto Bruto Geográfico de Mendoza en el siglo XX

The wine participation in the Gross Geographical Product in the 20th Century

Luis Alberto Coria López*

* Argentino, Doctor en economía, Facultad de Ciencias Económicas, Universidad Nacional de Cuyo, Mendoza, luiscoria@coriavasociados.com.ar

Resumen

El producto bruto geográfico constituye la variable macroeconómica más relevante de una provincia o región por cuanto muestra la potencialidad total de la misma y la participación de los diversos sectores. Recientemente hemos determinado en forma completa esa magnitud para Mendoza. Ello nos permite conocer, en este trabajo, en que medida han participado en la actividad económica total, tanto la faz agrícola como industrial de la vitivinicultura. Asimismo, su medida a través del siglo, posibilita establecer sus etapas de esplendor, estancamiento, declinación, cambio o renovación y tomar conciencia de su innegable relevancia en la economía provincial.

Palabras clave: vitivinicultura - producto bruto geográfico - Mendoza - siglo XX

Abstract

The gross geographical product constitutes the most relevant macroeconomic variable of a province or region, because it shows its potenciality and the participation of the different sectors of the economy. Recently we have calculated that magnitude for Mendoza. To get that datum, let us measure the whole participation in the economic activity, in the agriculture as in the industrial aspect of the wine industry. Also, its measurement along the century makes it possible to set up the stages of apogee, stagnation, declination, change or renewal and to realize its undeniable relevance for the provincial economy.

Key words: wine industry - gross product - Mendoza - twentieth century * Artículo elaborado en el marco del proyecto: “La producción mendocina del bicentenario. Revisión de series, ajustes y cálculo PBG”. N° 06/D161 de la Secretaria de Ciencia, Técnica y Posgrado de la Universidad Nacional de Cuyo. Período: de la FCE de la UN Cuyo 2011-2013.

Introducción

Ha sido siempre un anhelo de los investigadores de la vitivinicultura mendocina saber cuál ha sido su participación en la economía provincial, desde el boom vitivinícola en adelante. Esa información ha sido imposible de obtener por cuanto no se conocía la magnitud del producto bruto de Mendoza, antes de 1960. En un largo proyecto de investigación pudimos reunir una gran cantidad de datos, informes y antecedentes sobre el tema y a través de una dificultosa compatibilización de fuentes y de la elección de los métodos más idóneos hemos podido llegar, recién al desarrollar este trabajo, a una primera estimación razonable de esa trascendental medida macroeconómica.

Complementariamente, hemos tratado de precisar el valor agregado por la vitivinicultura -lo que implica repasar la faz agrícola e industrial- pero, sorprendentemente, los años que deberían estar completos y revisados- o sea desde 1960 en adelante- no cuentan con información en forma sistemática, lo cual obedece -seguramente- a la existencia de tres años con períodos hiperinflacionarios (1975,1989 y 1990). Hemos tratado de resolver estos inconvenientes a través de la utilización de datos alternativos, como se advertirá.

Algunas precisiones metodológicas y de fuentes

Hay muchas dificultades para obtener fuentes más o menos confiables y en cantidad suficiente en las primeras seis décadas del XX. Después de una ardua búsqueda y muchos fracasos -particularmente en la medición monetaria por el problema inflacionario- fuimos definiendo la situación. Finalmente se optó por trabajar con cuatro documentos básicos de carácter integral, para ir de lo global a lo particular y no a la inversa (Sec. de Asuntos Económicos, 1955; Grupe, O., 1959 y CFI, 1968, Pérez Mora, 2008).

Las estimaciones globales se confrontaron con la información específica de cada sector, la que obtuvimos de los censos industriales nacionales de 1935, 1946 y 1954, los que incluyen datos censales sobre otras actividades como minería, electricidad y gas -en algunos casos-construcciones, comercios y bancos. Complementariamente recurrimos a los datos de cada actividad contenidos en los anuarios de la Dirección de Estadísticas local y al censo industrial y comercial de 1963/64 hecho por la provincia.

La parte monetaria -después de varias frustraciones- quedó resuelta mediante la construcción de coeficientes basados en los precios implícitos de la demanda agregada nacional, lo que además homogeniza la valorización del producto bruto provincial con la del nacional. Finalmente se ajustaron principalmente las subestimaciones de los censos económicos delatadas por mayores dotaciones de personal registradas en los de población en relación a los de actividades. Comentamos en los puntos siguientes los resultados obtenidos, a través de la comparación de ambas magnitudes, en primer término para luego examinar los sectores componentes del PBG provincial y finalmente concentrarnos en la vitivinicultura.

PBI nacional y PBG mendocino. Su evolución en la vigésima centuria

Es importante cotejar el PBG calculado con el PBI nacional, para ver su coherencia y las relaciones existentes entre una y otra magnitud global. La evolución de la economía argentina de fines del siglo XIX -salvo el intervalo de la crisis del 90 y 91- muestra un notable crecimiento entre 1884 y 1896 (se quintuplica) para luego estancarse entre el último año y 1902. La actividad se incrementa fuertemente hasta 1912, tiene una meseta en 1913 y luego declina hasta 1917 para crecer después hasta 1929.

Decrece hasta 1932 por la crisis de los 30 para luego tener un sostenido crecimiento hasta 1948, salvo una leve caída en 1945. Sigue un estancamiento con altibajos hasta 1952, para repuntar fuertemente hasta 1958. El producto se detiene en 1959 y 1960 para crecer en 1961 y volver a estancarse hasta 1963, progresar hasta más que duplicarse en 1980. Allí se da un proceso de disminución de la producción hasta 1990 y por ello se habla de la década perdida. Después hay crecimiento casi hasta fin de siglo.

En igual período, el PBG mendocino muestra un comportamiento similar -en líneas generales- hasta principios de los 40. Así, luego de la crisis del 90, crece hasta 1898. La crisis finisecular se manifiesta en Mendoza en 1899 y 1900 con una reacción positiva en 1901 y un receso en 1902. Sigue un fuerte desarrollo hasta 1912 y luego una mezcla de declinación y estancamiento que se prolonga hasta 1919. Hay crecimiento hasta 1925 y retracción los dos años siguientes, para trepar hasta 1928.

La crisis del 30 se demora en manifestarse ya que los niveles de producción de 1928 se mantienen hasta 1931, para caer fuertemente en 1932 por la pérdida de la cosecha del año anterior y volver, en 1933, a valores parecidos al de los períodos precedentes. Entre 1934 y 1936 se baja a valores anteriores a 1925, a pesar del crecimiento demográfico.

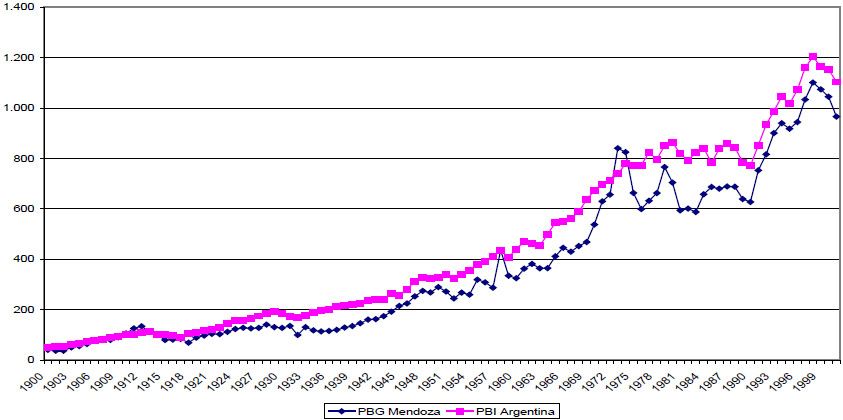

Desde 1937 continúa el alza de la actividad económica, para estancarse y/o declinar hasta 1951. Hay dos años de crecimiento y luego un fuerte estancamiento hasta 1964/65 (prácticamente una década). Progresa el producto entre ese año y 1972, para caer después hasta 1977. El fuerte incremento en 1978 y 1979, culmina en una baja que no recupera ese nivel sino en 1992 o mejor en 1993. Quiere decir que en Mendoza es mucho más extensa la llamada “década perdida”. No obstante, desde 1990 en adelante, hay un fuerte desarrollo hasta 1998 para luego tener cuatro años de estancamiento o declinación que recién se revertirá entre el 2003 y el 2004. Desde allí hay crecimiento sostenido hasta el 2008. Puede sintetizarse lo ocurrido en un esquema gráfico.

Figura 1. Evolución PBG-PBI (Base 1914=100)

Fuentes: Elaboración propia, para PBI según datos de Ferreres (2010: 294-296) y para PBG según proyecto de investigación (SECTyP UN Cuyo, 2009-2013)

Existe una indudable relación entre ambos productos, lo que equivale a decir entre la economía nacional y provincial, ya sea por razones internas o externas. Así, si nos referimos a las crisis y recuperaciones en orden cronológico, advertimos que la de 1890 fue típicamente nacional, motivada por los problemas monetarios generados por el sistema de bancos garantidos que se tradujo en el primer proceso inflacionario nacional (ya había habido inflación provincial en Buenos Aires).

Como modo de salir de esa crisis -que fue también de la Casa Baring y por acuerdo con ella- el Gobierno restringió la circulación por tres años, lo que hizo que el papel se valorizara y se perjudicaran los exportadores y los productores agropecuarios. Señala Olarra Jiménez (1968: 57-58) que a consecuencia de ello iba a nacer la ley de conversión de 1899 para evitar los efectos depresivos citados. Ésta mantenía fija la relación pesos papel con el oro de las transacciones internacionales. Esto más otras circunstancias hicieron que en 1900 la existencia de libras esterlinas de la Caja de Conversión disminuyera y en 1901 y 1902 las reservas desaparecieran. Incidieron la amenaza de guerra con Chile, pesados servicios financieros por los compromisos externos y el cierre de los puertos europeos y brasileños a nuestro país atacado por la peste bubónica, que hicieron que el Gobierno usara de los fondos de la Caja. Pero todo pasó. Dice Vicente Vázquez-Presedo (1971: 21-23) que desde 1903 las nubes se disiparon, terminó el conflicto chileno, las cosechas abundantes hicieron que el oro se acumulara, y así “al estallar la guerra, la salud monetaria del país era envidiable y se citaba como ejemplo en los círculos financieros mundiales”.

Para 1910 su PBI per cápita sólo era superado por los de Australia, Nueva Zelanda, los Estados Unidos, Inglaterra, Suiza y Bélgica y era similar o superior al de los restantes países desarrollados. El crecimiento se mantuvo a fuerte ritmo hasta alcanzar un punto culminante en 1912. En 1913, los números ya no eran muy propicios y el clima de guerra agudizaría la recesión en 1914. La guerra tuvo un gran impacto y en 1917 el PBI bajaba 20 puntos en relación a 1912, principalmente por el efecto negativo de las crecientes trabas al intercambio internacional (Miguez, 2008: 263-267).

Cortés Conde (2007:56-57), analiza más detenidamente lo ocurrido durante la contienda. Indica que sus consecuencias recesivas no se originaron en una caída de la demanda mundial, pues Argentina continuó proveyendo, cereales y carnes. La restricción fue de oferta porque los países que suministraban insumos dejaron de hacerlo para satisfacer las necesidades bélicas y faltaron energía, materias primas y bienes intermedios, lo que afectó a la industria local. La caída de las importaciones produjo además una baja considerable en los recursos públicos de impuestos de aduana, que hizo reducir la obra pública y los gastos corrientes y la guerra paralizó las inversiones extranjeras. Además fracasaron dos cosechas y cayó la producción agrícola en 1914 y en 1916. Todo se tradujo en una fuerte caída del PBI, particularmente el agrícola.

Concluidas las restricciones del conflicto armado, la recuperación a partir de 1918 fue muy significativa, impulsado por el aumento de las importaciones. Así, el PBI, que en esos años había caído cerca de una cuarta parte, en la década del veinte casi se duplicó.

En la crisis de 1930, un factor importante fue el aumento de la tasa de interés en 1928, por parte de la Reserva Federal norteamericana, que terminó con la política mundial de crédito barato con fondos estadounidenses, cayendo las importaciones desde ese país (Cortés Conde, 2007: 78-79 y 87).

Luego de la recuperación de la crisis del 30, que llega hasta mediados de los 40, no existe la misma coincidencia entre los ciclos de la Nación y la Provincia. Así puede advertirse que períodos de corto estancamiento en la economía nacional -como 1949-1952, 1959-1960 y 1962-1963- son mucho más prolongados a nivel provincial. Esa identidad recién se recupera con la década perdida (1980-1990) período de fuerte endeudamiento, gasto fiscal y dos hiperinflaciones y con el estancamiento y ulterior declinación de los últimos años del régimen de convertibilidad motivados básicamente por el rezago cambiario.

Los sectores económicos y el producto provincial

En los inicios del siglo XX la producción de Mendoza estaba impulsada por la vitivinicultura lo que hacía que entre el sector agropecuario y el industrial llegaran a representar un 40% de la actividad económica. Por el contrario, resultan insignificantes en este período tanto la minería como la producción de electricidad, gas y agua. Los restantes sectores tienen una participación que oscila entre el 8% y el 12% del PBG total. Así ocurre con los transportes y comunicaciones, las construcciones por un lado y el comercio, los servicios sociales y personales y la vivienda y las finanzas, por otro. Aunque vale la pena aclarar que en esos sectores compuestos es muy pobre la participación de las finanzas y las comunicaciones.

A partir de ese momento se dan cambios graduales en algunos sectores y de carácter brusco en otros. En este último caso se encuentra la minería, la cual de estar estancada hasta la mayor parte de la década del 30, comienza a crecer fuertemente desde fines de ese decenio, como consecuencia de la extracción de petróleo. En efecto, la producción en la Provincia -que inició YPF en 1932 (a fines del siglo anterior ya lo había hecho Carlos Fader)- fue de 127.902 m3 en 1939 y pasó a 2.865.800 m3 en 1963, o sea 18,6% del total nacional.

La producción se había incrementado, pero el valor del barril hasta 1973 nunca pasó de U$S 4,50. Con la crisis mundial de ese año, desde 1974 se inició una escalada de precios que llevaría esta unidad a U$S 39,50 a fines de los 70, para disminuir luego hasta 1986 con una cotización de U$S 15 (Calderón, Perlbach, 2001:69-71). De este modo la extracción llegó a constituir en 1983 el 21,1% del PBG provincial1, para decrecer después y llegar a niveles parecidos (más del 20%) después de la fuerte devaluación de 2002 (entre 2003 y 2008), o sea antes que se retrasara nuevamente el tipo de cambio. Por el contrario, el sector agropecuario sufrió una evolución inversa. Así, en 1900 llegaba a superar la cuarta parte de la producción (26%) y en el 2000 sólo alcanzó al 5,5% de la misma.

Desde los últimos años del siglo XIX y particularmente en los primeros del XX comenzaron a desarrollarse algunas industrias inducidas por la vitivinicultura o derivadas de ella con carácter artesanal. Así existieron varios talleres metalúrgicos que suministraban elementos para bodegas, tonelerías y fábricas de alcohol vínico o bodegas que lo hacían. La casi totalidad de estos establecimientos habían sido creados por inmigrantes (Pérez Romagnoli, 2006:133-180). Los años recesivos de la primera guerra mundial frenaron un poco esta actividad que se reinició con la recuperación ulterior.

Así el Censo industrial realizado por la Dirección de Estadísticas provincial en 1922 revela la explotación de aguas minerales, fabricación de cajones, carruajes, herrerías y hojalaterías y destilerías de alcohol, además de molinos y panaderías y de la elaboración de aguas gaseosas, licores y conservas.

La crisis del 30 causó problemas por las dificultades para la introducción de bienes del exterior. Pero ello permitió, en las décadas siguientes, la aparición de industrias sustitutivas de importaciones. En efecto, en el censo de 1937 figuran destilerías de petróleo, fábricas de ácido tartárico, oxígeno y anhídrido sulfuroso y artefactos eléctricos, carrocerías y cemento portland; también industrias alimenticias y de bebidas tales como mataderos, frigoríficos, y establecimientos elaboradores de cerveza, aceite de oliva y conservas de frutas y tomates. Varios de éstos últimos habían nacido en realidad en la década del 20 como el Matadero de Mosso hermanos, la cervecería Andes y la elaboración de conservas como el caso de Arcanco (en Godoy Cruz).

El crecimiento industrial, a pesar de los altibajos se mantuvo -en general- hasta mediados de los 70. A partir de allí comienza una larga declinación llegando a desaparecer totalmente algunas industrias, como cerámica (Coria Esteves, 2010: 21-29), y otras, a perder gran cantidad de establecimientos como las de conservas de alimentos, metalúrgicas, textiles, cristalerías, etc., como consecuencia, principalmente, del retraso del tipo de cambio que impidió las exportaciones y favoreció la competencia de artículos importados.

Así esa situación se manifestó con el plan de pautas cambiarias de Martínez de Hoz (19781981), y mucho después con la inadecuada aplicación del régimen de convertibilidad (principalmente en los últimos años) y aún en algunos períodos recientes. Esa dificultad se vio incrementada en ocasiones por fuertes procesos inflacionarios que incrementaban en mayor modo los insumos que los precios de venta.

También los sectores energético y de transporte, al estar sujetos a la fijación de tarifas, sufrieron procesos de deterioro en sus inversiones y crecimiento. Los sectores que tuvieron un mayor desarrollo fueron los servicios, pero ello será tratado más adelante. Para un análisis más pormenorizado conviene revisar los cambios finiseculares y la situación en el siglo XXI, por lo cual conviene examinar lo ocurrido con la producción entre 1991 y 2011.

La composición del PBG a la última fecha, muestra que el sector más importante es el comercio, pues concentra más de la cuarta parte del PBG -casi 10 puntos más que las dos actividades siguientes, servicios e industria- mientras en tercer orden aparecen la minería y el sector financiero. La suma de los cuatro sectores remanentes apenas llega al 18% del total.

En las décadas de 1990 y del 2000 sólo tres sectores crecieron porcentualmente de manera superior al total: comercio, restaurantes y hoteles, transportes y comunicaciones y minería. El primero de ellos más que se cuadruplicó, mientras que los dos segundos se multiplicaron tres veces y media. El sector de servicios creció a una tasa media pudiendo poco más que duplicarse al igual que el agropecuario y el de electricidad, gas, y agua, duplicación que no llegó a alcanzar el sector financiero. En cambio la industria y la construcción crecieron en forma paupérrima. Así la primera no llegó a crecer un 50% y la segunda sólo un 15%, al cabo de veinte años. En el sector agrario, la actividad pecuaria creció más que la agro-silvícola según el siguiente detalle:

Tabla 1: Composición del sector agropecuario entre 1991 y 2011

Fuente: Elaboración propia sobre la base de estimaciones propias del sector según proyecto SECTyP , 20092013 y PBG DEIE 1991-2013

La viticultura tenía en el 2011 poco más del 53% de la actividad, seguida de la fruticultura 22,4% y la horticultura (12%). La primera sólo creció poco más del 60% entre 1991 y el 2011, mientras que la fruticultura casi se sextuplicó. Las hortalizas al igual que las uvas, ni siquiera se duplicaron, de manera parecida a la producción de olivas que sólo creció una vez y media. Las plantas aromáticas tuvieron un crecimiento excepcional entre el 91 y el 2003 (se multiplicaron 34 veces) para luego declinar y sufrir altibajos y volver al nivel del 2003 en el 2011, alcanzando ese año al 4,3% de la producción de la agricultura y silvicultura. Finalmente la producción de madera se multiplicó un poco más de dos veces y media.2

En materia pecuaria todas las actividades crecieron mucho. El repunte del ganado vacuno en el siglo XXI puede explicarse por la mayor tecnificación y la promoción de la ley 70743 . Respecto a la viticultura, en los 90 se comenzó un notable cambio estructural.

La fruticultura tuvo un excepcional crecimiento desde fines de los 80, destacándose el grupo de frutas de carozo (durazno, ciruela, damasco, cerezas) por sobre las de pepita o semilla (manzana, pera y membrillo). Su destino es principalmente el mercado interno, salvo el caso de otros frutos como las frutillas o nueces y eventualmente las cerezas. En materia hortícola los productos más destacados son el tomate, el ajo y la papa, particularmente los dos primeros y, principalmente, el segundo que se destina en grandes cantidades a la exportación cuando el cambio lo permite. Se obtienen además todas las verduras de hoja, porotos, cebollas, zanahorias, zapallos, pimientos y arvejas, entre otros.

En la actividad minera, el petróleo y gas y sus servicios anexos tienen una participación superior al 98%. No hay prácticamente extracción de minerales metalíferos y pocos de los no metalíferos, aunque sí hay rocas de aplicación. El petróleo muestra un monto significativo de participación en el producto merced a los precios del barril. Por otra parte, se advierte un estancamiento notorio desde el 2008 a la fecha. Dado el alto precio de sus derivados, la refinación del petróleo para la obtención de combustibles (nafta, kerosene, etc.) y otros productos constituye la principal actividad industrial de Mendoza, desplazando a la vitivinicultura al segundo lugar.

La vitivinicultura de Mendoza en el siglo XX

La actividad vitivinícola de los inicios del siglo XX constituye una continuidad de la desarrollada a fines de la anterior y estaba desde antes en el pensamiento de grandes estadistas y empresarios argentinos como Sarmiento, Eusebio Blanco, Tiburcio Benegas, Carlos González Videla, etc. Incluso existió un resurgimiento temprano en la segunda mitad de los 60 luego abortado por distintas circunstancias (Coria, 2006)

La formidable conformación de elementos que posibilitaron el boom vitivinícola finisecular, se inicia en materia agrícola en los años 50 con la contratación de Michel Pouget y la creación de la quinta agronómica y continúa con los grandes cambios habidos en la faz tecnológica (como el ferrocarril) e institucional (moneda nacional, legislación comercial y civil codificada, protección arancelaria, etc). (Coria y Fortín de Iñones, 1994:65-76)4

El auge de la ganadería demora la vuelta de las vides. Ello es destacado por Mateu (2008: 15), parafraseando a observadores de la época. Pero, además, el tema del costo de los fletes y de su lentitud no es menor. Tampoco lo es el de la competencia de los caldos externos, particularmente españoles (Fernández, 2008: 129-141). Veremos cómo se resuelven y cómo se desarrolla la actividad a lo largo de la vigésima centuria. Para ello examinaremos primero el modelo de la generación del 80 y sus efectos hasta la crisis de 1930.

Al inaugurarse el ferrocarril que unirá Buenos Aires, con Mendoza y San Juan, Roca menciona los dos temas a los que hemos hecho referencia y define una política que se mantendrá por muchos años: rápida y segura conexión por el riel y fuerte protección arancelaria. El sistema adoptado permite que el antes competitivo mercado del vino se transforme en uno cautivo, de modo que el nacional -particularmente mendocino- sustituye rápidamente al importado. El crecimiento que se registra es inusual, porque supera a la propia explosión de la demanda dada por el rápido aumento de la población y del consumo per cápita. Pero la producción avanza más allá de lo marcado por la demanda y, de este modo, comienza a aparecer el problema de los excedentes vínicos y se genera la primera crisis importante de 1901, aunque asociada a la recesión de la economía nacional en ese momento. Para entender lo ocurrido en la provincia y en la industria no sólo debemos ver Mendoza, sino el país.

Liaudat (1934: 10-22) resume bien la evolución hasta 1934. Indica que, en 1887, el área sanjuanina plantada con vid era mayor que la mendocina. Pero luego Mendoza creció mucho más rápidamente y así sus viñedos llegaron a 21.300 hectáreas en 1901, o sea unas 1.100 hectáreas anuales que allí se interrumpen por la crisis de ese año. Pasado ese momento, se reiniciaron las plantaciones incrementándose en más de 32.000 hectáreas en una década (3.200 anuales). Se detienen con la siguiente recesión nacional entre 1915 y 1919 para incrementarse entre 1923 y 1930 en 18.200 hectáreas más. Desde ese momento los cultivos nuevos casi no existieron (1931-1934) por la crisis que se vivía. En cambio San Juan tiene el mayor incremento entre 1915 y 1923, aprovechando las medidas de Mendoza para impedir la baja de precios financiados con impuestos y con contribuciones de la Cooperativa Vitivinícola. De igual modo en Río Negro las plantaciones pasaron de 2.400 has en 1925 a 9.200 en 1933.

La producción de vinos muestra un camino paralelo al de las vides. Así de 1.500.000 hectolitros a principios de siglo se pasa a 4.800.000 en 1912/1914 con un 220% de incremento. El promedio anual baja en el lapso 1915-1919 a 4.600.000 hectolitros debido a la uva abandonada en la cepa por el Gobierno y la Cooperativa Vitivinícola de Mendoza, como medio de solución a las dificultades que se atravesaban. Pero mejorada la situación de la industria, la producción del país llega a una media de 5.500.000 hectolitros en 192024 y de 6.500.000 hectolitros en 1925-29. Pero ese promedio no revelaba la capacidad real de producción ya que ésta había sido disminuida por una helada y otras circunstancias, lo que si ocurrió en 1929 año en que la elaboración llega a 8.370.000 hectolitros y se desata la crisis.

Para contrarrestarla se plantean algunas medidas a nivel provincial a través de sus gremios empresarios, en algunos casos poniéndose de acuerdo las dos principales provincias productoras. Así las Sociedades Vitivinícolas desperdiciaron deliberadamente uva como para producir entre 1930 y 1931 más de 3.000.000 de hectolitros, según el cálculo de Liaudat que consignamos:

Tabla 2: Vinos que pudo elaborarse con la uva desperdiciada (1930-1931)

Fuente: Liaudat, 1934, pág. 69

Mientras tanto la producción de Río Negro y otras provincias aumentaba. Por eso concluye Liaudat (1934: 22): “Toda medida compulsiva contra la producción de una zona que tiende a un aumento de precios y exige para ello una elevación sensible en los costos, alienta irremisiblemente la producción de las otras zonas aptas y agrava el problema”.

Vista la oferta, debemos examinar qué pasó con la demanda. El consumo nacional per cápita crece hasta alcanzar casi 65 litros en 1913 para declinar desde 1914 a 1922 a un nivel entre 51 y 58 litros. Se recupera en 1923 alcanzando 66 litros, manteniendo un promedio de 60 litros entre ese año y 1926 para luego disminuir dramáticamente hasta 35 litros en 1932, iniciándose después una lenta recuperación que recién permitirá llegar a los 60 ó más litros en 1948.

En la crisis de 1901 y 1902 se dieron distintos diagnósticos. Así, por ejemplo algunos la atribuyeron a las falsificaciones de vino, otros a la excesiva producción y a otras causas, como la caída del consumo. A nuestro juicio deben separarse aquí dos aspectos de la crisis: uno coyuntural, dado por las circunstancias del momento, y otro estructural, más comprensivo de las condiciones generales usuales de la industria y del mercado de vinos. Respecto a la coyuntura por la que atravesaba la actividad en ese momento, fue clara y terminante la interpretación del gobernador que regía la Provincia, Elías Villanueva, quien expresó

La crisis vitivinícola no es más que la consecuencia de la crisis general que atraviesa el comercio del país (...) No se consume ahora menos vino porque sea inferior al que se hacía pocos meses antes que bajaran los precios sino porque no hay con qué pagarlo al no ser el vino un artículo de primera necesidad, la gente lo suprime (Barrio de Villanueva, 2006: 339) 5

En términos económicos ello significa dos cosas:

a) Que la crisis del sector es consecuencia de la crisis general y

b) Que dado que el vino es un bien de demanda elástica, no rígida, con relación al ingreso, cuando éste baja, su demanda disminuye proporcionalmente más que los ingresos de la población.

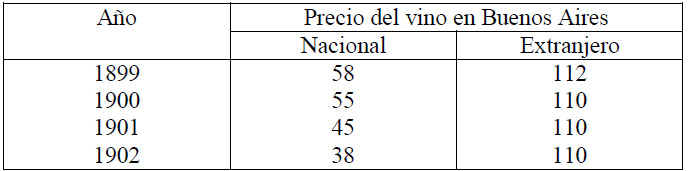

En cambio, la explicación de la crisis estructural de la industria vínica en ese momento está dada por Pedro Arata. Éste señala que la fuerte protección arancelaria unida al premio del oro “favorecía extraordinariamente el vino nacional”. Mientras eso pasaba se multiplicaba la producción de los vinos y bajaba el precio de la uva y el vino, como lo demuestra el siguiente cuadro, pero de manera dispar para los nacionales e importados (Arata, 1903: 246-257)

Tabla 3: Precios del vino nacional y extranjero (1899-1902)

Fuente: Arata, 1903, págs. 253

Por este cuadro se ve que el vino extranjero, si bien se introduce en menor cantidad, sus precios no se han alterado sensiblemente, mientras que los del vino nacional han bajado considerablemente. El citado autor se pregunta por qué ha ocurrido ello e indica que la respuesta es “Porque el vino común que se hace entre nosotros es malo y hasta pésimo”.

En síntesis Arata atribuye la causa del derrumbe del precio del vino nacional a su descrédito por las malas prácticas de muchos productores, lo que hace que ante la dificultad para distinguir el producto bueno del malo se piense que todo es malo. Ello se daba “a pesar que las uvas son excelentes”. Por otro lado su principal propuesta para mejorar la calidad no es otra que la de incentivar a quienes trabajan la viña, donde anticipa de algún modo la figura del contratista. Habla de destruir las malas prácticas a través de la enseñanza, pero esto se irá logrando luego con la vigilancia de la genuinidad del vino y de su salubridad. Por otro lado cuando habla que la materia prima del vino es excelente, está en lo cierto, pero parecería que ese proceso de lograr más calidad se intensifica ya que en 1914 el 92% de la uva cosechada es francesa (casi toda tinta) y casi el 94% del vino elaborado es francés, ya que gran parte de la uva criolla se destina a uva de mesa 6.

Con la recuperación después de la crisis de 1914, Liaudat (1934:14) conjetura que: “con una expansión tan amplia, es acaso lógico que la industria haya descuidado la producción de vinos finos para dedicarse a obtener cantidad ...” Agrega que en la depresión del 30 han tenido gran influencia las súbitas alzas de precios de 1920 y 1927 y el ascenso o creación de gravámenes al vino, además de la retracción provocada por las noticias alarmantes publicadas con respecto a la genuinidad del vino nacional, y, por el consejo adverso de los médicos.

Todo este proceso -en el que convergen circunstancias de mercado por el lado de la oferta o de la demanda y aspectos institucionales- se revertirá en algunos aspectos por la Junta Nacional Reguladora de Vinos y, más adelante, con la creación del Instituto Nacional de Vitivinicultura, con lo cual se unificarán las políticas a nivel nacional y se reforzará la policía del vino para impedir las falsificaciones y fraudes vínicos.

Terminada la crisis de los 30 se inicia un largo proceso de recuperación que, con algunos altibajos, perdurará hasta la década del 70. Algunos otros hechos hacen más complejo el panorama vitivinícola, como la injerencia estatal en la industria a través por ejemplo de la fijación de precios máximos al vino durante el gobierno peronista y la creación de Giol7. y Cavic (Corporación Agroeconómica Vitivinícola, Industrial y Comercial), en Mendoza y San Juan respectivamente, con la intención de regular la industria.

Como señalamos, aún con altibajos la industria se mantiene, ayudada por el incremento de consumo del vino que sube desde los 35 litros mencionados hasta 47 en 1936 y 98 litros de vino nacional del año 70 que seguramente llegan a 100 con el agregado de los extranjeros 8.

Paralelamente, con altibajos la oferta nacional crece. Desde la terminación de la crisis de los 30, la superficie implantada con vid pasa de 150.000 hectáreas en 1936 a casi 300.000 hectáreas en 1970 (298.000). La producción de uva en igual lapso pasa de 13,5 millones de quintales a 24,5 millones de quintales (Tacchini, Gallar y Varoli, 1981: 58-64). Es decir que entre 1936 y 1970 prácticamente tanto la demanda como la oferta se duplican. Pero los años 70 traerán malas noticias para la vitivinicultura. En efecto, por el lado del consumo, éste bajará desde los 98 litros citados a 76 en 1980, mientras que las hectáreas plantadas y la producción de uva se incrementarán significativamente como consecuencia de las franquicias impositivas (ley de inversión en tierras áridas en el impuesto a las ganancias yley 19246 de inversiones vinculadas a la agricultura) 9. Por ello comenzó a plantarse uva criolla o cereza, de baja calidad enológica y alto rendimiento.

Paralelamente y en el último tramo de los 70, el grupo Greco que había financiado numerosas bodegas importantes, intentaba retener la oferta de vinos para impedir la baja de los precios, manteniéndolos por algún período en un nivel alto (aproximadamente de 1 dólar por litro). Ese financi amiento era posibilitado por ser propietario del Banco Los Andes, que llegó a ser la entidad privada más grande del país. Pero, caído dicho banco, ello repercute inmediatamente en la oferta de vino y en la caída de los precios. Existen además otras consecuencias paralelas de este período ya que la onerosidad de los precios del vino hace que muchos consumidores, particularmente jóvenes comiencen a volcarse al consumo de cerveza, gaseosas y aún agua minera10.

La historia de la impresionante crisis ulterior es conocida, ya que ha sido vivida por la mayoría de los que tienen más de 40 años. Pero vale la pena recordar algunos de sus hechos así por ejemplo el precio del vino de traslado en precios reales de 1974 bajó de 1,37 a 0,40 en 1982, o sea casi a la cuarta parte, mientras que el precio del quintal de uva pasó -en precios de 1993- de $ 26 en 1980 a $ 5 en 1983, o sea a menos de la quinta parte y en el año 88 y 89 a poco más de $ 3, o sea a la octava parte del valor de 1980.11

Sus efectos se hacen notar en la disminución de la producción y el abandono o erradicación de los viñedos, facilitando la reconversión, las condiciones generales del país, de total estancamiento en la llamada década perdida que culmina con las hiperinflaciones de 1989 y 1990.

Absorbido el impacto de la reducción de la superficie implantada con vid que llegó a superar las 250.000 hectáreas plantadas a fines de los 70 y que con la gravísima crisis de los 80 se redujo en la década de los 90 a menos de 140.000, comenzó a revertirse el tipo de variedades implantadas. Ello fue la consecuencia de pasar por un sistema en el cual la industria de los frutos se destinaba a obtener vinos comunes -de baja calidad y para abastecer el mercado interno- a la producción de vinos finos, cuya demanda más dinámica estaba en el exterior.12

Así los clásicos tipos de uvas criolla y cereza -de baja calidad enológica y alto rendimiento- dieron paso a otras de variedades finas ya sea en tintas - como las merlot, syrah, bonarda, cabernet y la emblemática malbec- o de blancas - como la torrontés,chardonnay, chenin, sauvignon blanc, pedro giménez o semillón- que posibilitaban la obtención de caldos exportables (Calderón y Perlbach, 2001: 32 y 44). El mercado interno queda sustancialmente reducido a tal punto que el consumo anual per cápita se reduce a 54 litros en el año 1990, a 38 litros en el 2000 y a sólo la mitad de la primera cantidad en el 2009.

La participación vitivinícola en el producto bruto mendocino

La vitivinicultura influye de tal modo en todas las actividades y la vida económica provincial que generalmente se le ha atribuido una participación en la producción mayor a la realmente existente. Ello resulta razonable ya que dicha actividad invade otros sectores con sus demandas y aportes como ocurre con la industria productora de máquinas e instalaciones para bodegas, la construcción de establecimientos o de acceso a los mismos, la utilización del transporte, particularmente el ferroviario en la primera mitad del siglo XX, el comercio de productos enológicos, fertilizantes y plaguicidas para las viñas, las importantes sumas que siempre aportó al sector público en materia de impuestos y tasas, etc. Pero como todos esos sectores mencionados deben medirse por separado, es que ocurre lo expuesto.

Para analizar el tema de la participación de la vitivinicultura en el Producto Bruto Geográfico deberíamos comparar la sumatoria del Valor Agregado de la viticultura y de la vinicultura que corresponden a los sectores agropecuario e industrial respectivamente.

De igual forma, para tener una cierta certeza en esa medición, debería contarse con relevamientos integrales de ambas actividades.

Es por ello que hemos decidido reunir a los no muy abundantes censos económicos existentes y algunos relevamientos globales de parte de la Dirección General de Estadísticas y Censos de la provincia de Mendoza y de otros organismos (Facultad de Ciencias Económicas de la Universidad Nacional de Cuyo y Consejo Federal de Inversiones).

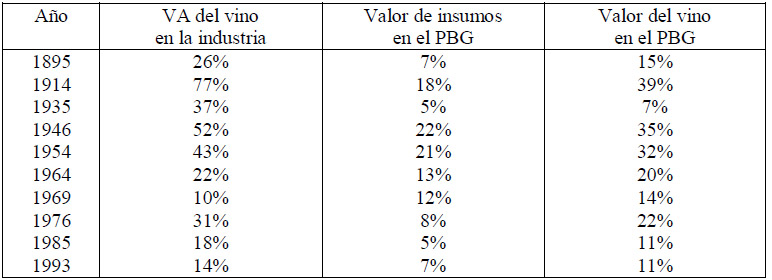

Dado que los censos raramente incluyen el valor agregado agropecuario (limitándose a enunciar sus producciones físicas) hemos prescindido de esta magnitud y hemos utilizado un procedimiento alternativo de medición, la función de los datos industriales. Conforme a esta premisa formulamos un cuadro en el que se consigna el valor bruto de producción del vino y el de sus insumos y el valor agregado por el mismo.

De estos insumos, es notorio que la mayor parte corresponde a la uva, por lo tanto es un modo de medir la parte agrícola. Conforme a lo expuesto se obtienen los siguientes resultados:

Tabla 4: Participación vitivinícola en el siglo XX

Fuente: Elaboración propia según censos nacionales de 1895, 1935, 1946, 1954 y 1993; Censo Provincial de 1963/64 y Anuarios de la DEI (desde 1922 a 1986).

La tabla precedente muestra que el crecimiento y la participación vitivinícola a comienzos del siglo XX fueron excepcionales. Así en 1914, cuando ya había concluido el boom vitivinícola la participación del valor agregado del vino en la industria trepaba al 77%, la de los insumos a un 18% y la del valor bruto del vino al 39%. Conforme a ello podemos suponer con bastante realismo que en 1912 (pico máximo del boom) el vino constituía un 80% o más de la industria, la uva, un 20% del producto global y el vino más de un 40%, o sea que el 40% más de la producción (del valor agregado total) estaba dado por los frutos de la vid y por el vino.

A partir de allí, tiene una caída muy significativa (al 7%) como consecuencia de la crisis de los años 30 que golpea muy fuertemente a los bienes de demanda elástica.

Hay una gran recuperación en los 40 que posibilita que el valor añadido por el vino supere el 50% de la industria, mientras si tomamos el valor bruto como representativo de la actividad global alcanza entre 1946 y 1954 a la tercera parte del Producto Bruto Geográfico de la provincia.

En lo que sigue de los 50, en los 60 y los 70, la vinicultura pierde participación por la aparición de nuevas actividades pero mantiene relevancia. No obstante la destilación del petróleo ya asoma como la industria más valiosa.

En los 80 y principios de los 90 su participación desciende dramáticamente como modo de contrarrestar esta crisis. Se inicia allí una etapa que recupera la cadena de valor a través de la producción de vinos finos, tanto genéricos como varietales y dentro de éstos, tanto de mediana calidad como de alta gama en buena medida para exportación. Pero lo que no se puede revertir hasta fin de siglo es la caída del consumo interno, aunque de algún modo se estabiliza, pasado ese momento, a niveles cercanos a los 38 litros, continúa luego su descenso.13.

Todos estos indicadores señalan que en las últimas décadas -particularmente después de la caída de la vitivinicultura tradicional en 1980 y de la congelación de las inversiones petroleras en Mendoza y el retraso de los precios del oro negro y de las regalías provinciales, en relación al mercado mundial- la economía local sufrió una profunda declinación con respecto a la Nación. Esta situación estuvo acrecentada, principalmente, para la castigada industria provincial durante los tramos de congelación o rezago del tipo de cambio lo que ha provocado su destrucción en porcentajes significativos.

Conclusiones

El cálculo del PBG secular mendocino, permite tener una visión bastante clara y precisa de la evolución de la actividad económica tanto global como de sus sectores, de la que se carecía hasta ahora. Por otro lado, también posibilita determinar, a lo largo del tiempo la participación de la vitivinicultura en la producción total.

Lo examinado muestra, en forma mucho más analítica de lo que se conocía, la caída de la industria de la uva y el vino y su reconversión.

Pero esa medida es incompleta, por cuanto la importancia de esa actividad de varios siglos trasciende el ámbito agropecuario y manufacturero, ya que no abarca lo cultural turístico y comercial, cuya relevancia es cada vez mayor, particularmente en la actualidad, y conocerla requiere estudios mucho más amplios.

Notas

1 Mendoza, DEIE, Anuario Estadístico Mendoza 1984-1986, T II: 330.

2 Sobre la parte agrícola en la primera década puede consultarse Calderón y Perlbach, 2001: 25/58.

3 Explicación debida al productor Julio Lasmartres.

4 Otras visiones pueden consultarse en Richard Jorba, 1998, Bragoni, 2008, y Mateu, 2008.

5 La autora comparte la interpretación del artículo que citamos.

6 Así consta en el Anuario de 1914, en el cual sobre 626 millones de quintales cosechados 576,5 millones son de uvas francesas y de los vinos de 431 millones de hectolitros 403,7 son de igual tipo (Mendoza, Anuario de 1914, pág. 207.

7 Bodegas y viñedos Giol como empresa estatal nace por compra de la misma, en 1954. Su origen data de 1898 cuando se crea la Sociedad la Colina de Oro de Juan Giol y Bautista Gargantini.

8 Tachini, Jorge, Gallar, Marco y Varoli, Miguel, Análisis estadístico, 1981, pág. 86.

9 Al acumular ambas franquicias un productor podía desgravar el 175% de las sumas invertidas en viñedos, lo que le permitía reducir el gravamen citado en el 75% de dichas sumas, lo que significaba que sólo pagaba el 25% del costo del viñedo.

10 Puede verse Rojo Font, 2005 y Mellado y Olguín, 2007.

11 Elaboración propia sobre la base de datos de Tacchini, Jorge, Gallar, Marco, Varoli, Miguel, págs. 96 a 113 para el período 1966-1980 y año 1979-1985. Dirección de Estadísticas y Censo de la Provincia y 1986 a 1981, Bolsa de Comercio de Mendoza.

12 Sobre este tema puede consultarse: Rojo Font, 2005, Azpiazu, y Basualdo, 2008 y Bocco, 2008, entre otros trabajos.

13 El consumo de 38,83 litros en 1998 baja a 37,75 en el 2000. En el 2004 se reduce a 29,87 o sea rompe el piso de los 30 litros y en el 2009 a 26,667. Fuente: INV Departamento de Estadísticas y Estudio de Mercado.

Bibliografía

Fuentes

Anuario de la Dirección General de Estadísticas de la Provincia de Mendoza

correspondiente al año 1922, Buenos Aires, 1923.

Anuario de la Dirección General de Estadísticas de la Provincia de Mendoza

correspondiente al año 1937, Buenos Aires, 1938.

Censo económico provincial 1963/64, tomo I, Industria manufacturera - Instituto de Investigaciones económicas, imprenta oficial Mendoza, 1967.

Censo Industrial de 1935, Buenos Aires, 1938.

Censo Industrial de 1946, Buenos Aires, 1952.

Censo Industrial de 1954, Buenos Aires, 1960.

DEIE, Anuario Estadístico Mendoza 1984-1986, T II,

Dirección de Estadísticas e Investigaciones Económicas. Producto Bruto Geográfico serie 1991/2013, http//deie..mendoza.gov.ar/tematicas/detalle (consultado 25-03-2014).

Dirección General de Estadísticas de la Provincia de Mendoza (DEIE) - Anuario de 19841986, Tomo II, Mendoza, 1987.

Ministerio de Agricultura, Comisión de Investigación vinícola, Arata, Pedro N., Industria Viti-Vinicola en Argentina, El cultivo de la viña y la elaboración del vino de la provincia de Mendoza, 1903.

Ministerio de Agricultura de la Nación, Liaudat, Héctor C, Análisis del problema vitivinícola. Buenos Aires, 1934.

Secretaría de Asuntos Económicos. Producto e Ingreso de la República Argentina en el período 1935-54, Buenos Aires, 1955.

Segundo Censo Nacional, Levantado en 1895, Tomos I y II, Buenos Aires, 1897.

Síntesis Estadística y Geográfico Económica 1955-1956, Anuario Instituto de Investigación Económica y Tecnológica, Mendoza, 1956.

Bibliografía Secundaria

Azpiazu, Daniel y Basualdo, Eduardo. “Expansiones y contracciones en el mercado de consumo”. En Ana Mateu y Steve Stein, El vino y sus revoluciones, 2008: 97-117.

Barrio de Villanueva, Patricia, “Las asociaciones de empresarios vitivinícolas mendocinos en tiempos de crisis y de expansión económica (1900-1912)”. En Richard Jorba y otros, 2006:181-132.

Bocco, Adriana Ester. “Reestructuración vitivinícola, integración agro-industrial y nuevas relaciones entre las bodegas y los productores de uvas finas”. En Mateu y Stein, 2008: 8195.

Bragoni, Beatriz. “El estimulo del Estado en la transformación empresaria. Consideraciones a raíz del negocio vitivinícola en Mendoza, 1880-1940”. En Mateu y Stein, 2008.

Calderón, Mónica y Perlbach, Iris, “Extracción de petróleo y otras actividades mineras” y “Sector agropecuario”. En Trape, Alejandro (coord.) “La economía de Mendoza. Situación actual y perspectivas “(FCE UN Cuyo, Mendoza, 2001):61-86 y 25-58.

Consejo Federal de Inversiones. Producto bruto interno a precios corrientes de mercado: Mendoza 1959-1963. Buenos Aires, CFI, 1968.

Coria Esteves, María Fernanda. “En busca de una industria perdida. Estudio de la vajilla cerámica de Mendoza entre 1950 y 1990”. En Revista Huellas... Búsquedas en Artes y Diseño, N° 7, Facultad de Artes y Diseño, UN Cuyo”. (Mendoza: 2010): 21-29.

Coria, Luis A. y Fortín de Iñones, Lidia. “El boom vitivinícola mendocino (1883-1912) y la acción del Estado en la economía”. Revista de la Facultad de Ciencias Económicas 109/110 (Mendoza, 1994): páginas 65/76. Puede consultarse además la versión con notas corregidas en Revista de la JEHM, tercera época N° 1, Mendoza, 1997: 151/160.

Coria, Luis A. “El siglo anterior al boom vitivinícola mendocina (1780/1883)”. Revista Universum, N° 21, vol. 2, Universidad de Talca, 2006: 105/118.

Cortés Conde, Roberto, La economía política de la Argentina en el siglo XX. Avellaneda, Edhasa, 2007.

Fernández, Alejandro, “Los importadores españoles, el comercio de vinos y las transformaciones en el mercado entre 1880 y 1930”. En Mateu y Stein, 2008: 129-141.

Ferreres, Orlando J. Dos siglos de economía argentina, Edición bicentenario. Buenos Aires; El Ateneo, 2010

Grupe, Héctor J.C. Estimación preliminar Producto Interno Bruto por Provincias y por sector de actividades económicas. Documento de trabajo:, Relevamiento de Estructura Económica. Buenos Aires, CFI, 1959.

Mateu, Ana María, Steve Stein (compiladores). El vino y sus revoluciones. Una antología histórica sobre el desarrollo de la industria vitivinícola argentina. Mendoza, EDIUNC, 2008.

Mateu, Ana María. “La vitivinicultura mendocina entre 1870 y 1920: La génesis de un modelo centenario en Mateu y Stein, 2008: 15-30.

Mellado, María Virginia y Olguin, Patricia, Industria vitivinícola, crisis y fracaso empresario. Un estudio comparado de las empresas del grupo Greco y de Bodegas y Viñedos Giol. Ponencia presentada en el I Congreso Latinoamericano de Historia Económica, 4ta. Jornadas uruguayas de Historia Económica, CLADHE, IV JUHE, Montevideo 5-7 de diciembre de 2007.

Miguez, Eduardo, Historia económica de la Argentina. Avellaneda, Sudamericana, 2008. Olarra Jiménez, Rafael, Evolución monetaria argentina. Buenos Aires, Eudeba, 1968.

Pérez Mora, Mariana, Estimación del PBG Mendoza en el período 1884-1935 sobre la base de ponderadores de valor agregado de 1914, FCE: UN Cuyo, 2008 (tesis inédita)

Pérez Romagnoli, Eduardo. “Las industrias inducidas y derivadas de la vitivinicultura moderna en Mendoza y San Juan (1885-1914)”. En Richard Jorba y otros. La región vitivinícola argentina, 2006: 133-180.

Richard-Jorba, Rodolfo, Poder, economía y espacio en Mendoza, 1850-1900, Del comercio ganadero a la agroindustria vitivinícola. Mendoza, Fac. Filosofía y Letras, UN Cuyo, 1998.

Richard-Jorba, Rodolfo, Pérez Romagnoli, Eduardo, Barrio, Patricia, Sanjurjo, Inés. La región vitivinícola argentina. Transformaciones del territorio, la economía y la sociedad 1870-1914. Buenos Aires, UN de Quilmes, 2006.

Rojo Font, Carlos. Estructura del sector vitivinícola de Mendoza en las décadas de los 80y 90. Restricciones formales e informales, análisis de Douglas North, Tesis de grado (inédita) dirigida por Luis A. Coria, FCE -UN Cuyo, Mendoza, 2005.

Tacchini, Jorge, Gallar, Marco, Varoli, Miguel, Análisis estadístico, evolución y perspectivas de la vitivinicultura argentina Mendoza, UCIM - UN Cuyo, 1981.

Vázquez-Presedo, Vicente. El caso argentino, Migración de factores, comercio exterior y desarrollo 1875-1914. Buenos Aires, Eudeba, 1971

Bodegas Norton

Carbometal

Carbometal

RECIBIDO: 29-03-2014 ACEPTADO: 20-08-2014

Revista

RIVAR es editada bajo licencia

CREATIVE COMMONS